Критерии х. Итак, распределение χ2 зависит от одного параметра n – числа степеней свободы. При этом число слагаемых, т.е. n, называется "числом степеней свободы" распределения хи – квадрат. C увеличением числа степеней свободы распределение медленно прибл

Рассмотрим Распределение ХИ-квадрат. С помощью функции MS EXCEL ХИ2.РАСП() построим графики функции распределения и плотности вероятности, поясним применение этого распределения для целей математической статистики.

Распределение ХИ-квадрат (Х 2 , ХИ2, англ. Chi - squared distribution ) применяется в различных методах математической статистики:

- при построении ;

- при ;

- при (согласуются ли эмпирические данные с нашим предположением о теоретической функции распределения или нет, англ. Goodness-of-fit)

- при (используется для определения связи между двумя категориальными переменными, англ. Chi-square test of association).

Определение : Если x 1 , x 2 , …, x n независимые случайные величины, распределенные по N(0;1), то распределение случайной величины Y=x 1 2 + x 2 2 +…+ x n 2 имеет распределение Х 2 с n степенями свободы.

Распределение Х 2 зависит от одного параметра, который называется степенью свободы (df , degrees of freedom ). Например, при построении число степеней свободы равно df=n-1, где n – размер выборки .

Плотность распределения

Х 2

выражается формулой:

Графики функций

Распределение Х 2 имеет несимметричную форму, равно n, равна 2n.

В файле примера на листе График приведены графики плотности распределения вероятности и интегральной функции распределения .

Полезное свойство ХИ2-распределения

Пусть x 1 , x 2 , …, x n независимые случайные величины, распределенные по нормальному закону

с одинаковыми параметрами μ и σ, а X cр

является арифметическим средним

этих величин x.

Тогда случайная величина y

равная

Имеет Х 2 -распределение с n-1 степенью свободы. Используя определение вышеуказанное выражение можно переписать следующим образом:

Следовательно, выборочное распределение статистики y, при выборке из нормального распределения , имеет Х 2 -распределение с n-1 степенью свободы.

Это свойство нам потребуется при . Т.к. дисперсия может быть только положительным числом, а Х 2 -распределение используется для его оценки, то y д.б. >0, как и указано в определении.

ХИ2-распределение в MS EXCEL

В MS EXCEL, начиная с версии 2010, для Х 2 -распределения имеется специальная функция ХИ2.РАСП() , английское название – CHISQ.DIST(), которая позволяет вычислить плотность вероятности (см. формулу выше) и (вероятность, что случайная величина Х, имеющая ХИ2 -распределение , примет значение меньше или равное х, P{X <= x}).

Примечание : Т.к. ХИ2-распределение является частным случаем , то формула =ГАММА.РАСП(x;n/2;2;ИСТИНА) для целого положительного n возвращает тот же результат, что и формула =ХИ2.РАСП(x;n; ИСТИНА) или =1-ХИ2.РАСП.ПХ(x;n) . А формула =ГАММА.РАСП(x;n/2;2;ЛОЖЬ) возвращает тот же результат, что и формула =ХИ2.РАСП(x;n; ЛОЖЬ) , т.е. плотность вероятности ХИ2-распределения.

Функция ХИ2.РАСП.ПХ()

возвращает функцию распределения

, точнее - правостороннюю вероятность, т.е. P{X > x}. Очевидно, что справедливо равенство

=ХИ2.РАСП.ПХ(x;n)+ ХИ2.РАСП(x;n;ИСТИНА)=1

т.к. первое слагаемое вычисляет вероятность P{X > x}, а второе P{X <= x}.

До MS EXCEL 2010 в EXCEL была только функция ХИ2РАСП() , которая позволяет вычислить правостороннюю вероятность, т.е. P{X > x}. Возможности новых функций MS EXCEL 2010 ХИ2.РАСП() и ХИ2.РАСП.ПХ() перекрывают возможности этой функции. Функция ХИ2РАСП() оставлена в MS EXCEL 2010 для совместимости.

ХИ2.РАСП() является единственной функцией, которая возвращает плотность вероятности ХИ2-распределения (третий аргумент должен быть равным ЛОЖЬ). Остальные функции возвращают интегральную функцию распределения , т.е. вероятность того, что случайная величина примет значение из указанного диапазона: P{X <= x}.

Вышеуказанные функции MS EXCEL приведены в .

Примеры

Найдем вероятность, что случайная величина Х примет значение меньше или равное заданного x : P{X <= x}. Это можно сделать несколькими функциями:

ХИ2.РАСП(x; n; ИСТИНА)

=1-ХИ2.РАСП.ПХ(x; n)

=1-ХИ2РАСП(x; n)

Функция ХИ2.РАСП.ПХ() возвращает вероятность P{X > x}, так называемую правостороннюю вероятность, поэтому, чтобы найти P{X <= x}, необходимо вычесть ее результат от 1.

Найдем вероятность, что случайная величина Х примет значение больше заданного x : P{X > x}. Это можно сделать несколькими функциями:

1-ХИ2.РАСП(x; n; ИСТИНА)

=ХИ2.РАСП.ПХ(x; n)

=ХИ2РАСП(x; n)

Обратная функция ХИ2-распределения

Обратная функция используется для вычисления альфа - , т.е. для вычисления значений x при заданной вероятности альфа , причем х должен удовлетворять выражению P{X <= x}=альфа .

Функция ХИ2.ОБР() используется для вычисления доверительных интервалов дисперсии нормального распределения .

Функция ХИ2.ОБР.ПХ() используется для вычисления , т.е. если в качестве аргумента функции указан уровень значимости, например 0,05, то функция вернет такое значение случайной величины х, для которого P{X>x}=0,05. В качестве сравнения: функция ХИ2.ОБР() вернет такое значение случайной величины х, для которого P{X<=x}=0,05.

В MS EXCEL 2007 и ранее вместо ХИ2.ОБР.ПХ() использовалась функция ХИ2ОБР() .

Вышеуказанные функции можно взаимозаменять, т.к. следующие формулы возвращают один и тот же результат:

=ХИ.ОБР(альфа;n)

=ХИ2.ОБР.ПХ(1-альфа;n)

=ХИ2ОБР(1- альфа;n)

Некоторые примеры расчетов приведены в файле примера на листе Функции .

Функции MS EXCEL, использующие ХИ2-распределение

Ниже приведено соответствие русских и английских названий функций:

ХИ2.РАСП.ПХ()

- англ. название CHISQ.DIST.RT, т.е. CHI-SQuared DISTribution Right Tail, the right-tailed Chi-square(d) distribution

ХИ2.ОБР()

- англ. название CHISQ.INV, т.е. CHI-SQuared distribution INVerse

ХИ2.ПХ.ОБР()

- англ. название CHISQ.INV.RT, т.е. CHI-SQuared distribution INVerse Right Tail

ХИ2РАСП()

- англ. название CHIDIST, функция эквивалентна CHISQ.DIST.RT

ХИ2ОБР()

- англ. название CHIINV, т.е. CHI-SQuared distribution INVerse

Оценка параметров распределения

Т.к. обычно ХИ2-распределение используется для целей математической статистики (вычисление доверительных интервалов, проверки гипотез и др.), и практически никогда для построения моделей реальных величин, то для этого распределения обсуждение оценки параметров распределения здесь не производится.

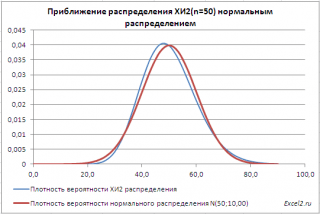

Приближение ХИ2-распределения нормальным распределением

При числе степеней свободы n>30 распределение Х 2

хорошо аппроксимируется нормальным распределением

со средним значением

μ=n и дисперсией σ

=2*n (см. файл примера лист Приближение

).

|

Достоинством критерия Пирсона является его универсальность: с его помощью можно проверять гипотезы о различных законах распределения.

1. Проверка гипотезы о нормальном распределении.

Пусть получена выборка достаточно большого объема п с большим количеством различных значений вариант. Для удобства ее обработки разделим интервал от наименьшего до наибольшего из значений вариант на s равных частей и будем считать, что значения вариант, попавших в каждый интервал, приближенно равны числу, задающему середину интервала. Подсчитав число вариант, попавших в каждый интервал, составим так называемую сгруппированную выборку:

варианты………..х 1 х 2 … х s

частоты………….п 1 п 2 … п s ,

где х i – значения середин интервалов, а п i – число вариант, попавших в i -й интервал (эмпирические частоты).

По полученным данным можно вычислить выборочное среднее и выборочное среднее квадратическое отклонение σ В . Проверим предположение, что генеральная совокупность распределена по нормальному закону с параметрами M (X ) = , D (X ) = . Тогда можно найти количество чисел из выборки объема п , которое должно оказаться в каждом интервале при этом предположении (то есть теоретические частоты). Для этого по таблице значений функции Лапласа найдем вероятность попадания в i -й интервал:

,

,

где а i и b i - границы i -го интервала. Умножив полученные вероятности на объем выборки п, найдем теоретические частоты: п i =n·p i .Наша цель – сравнить эмпирические и теоретические частоты, которые, конечно, отличаются друг от друга, и выяснить, являются ли эти различия несущественными, не опровергающими гипотезу о нормальном распределении исследуемой случайной величины, или они настолько велики, что противоречат этой гипотезе. Для этого используется критерий в виде случайной величины

![]() . (20.1)

. (20.1)

Смысл ее очевиден: суммируются части, которые квадраты отклонений эмпирических частот от теоретических составляют от соответствующих теоретических частот. Можно доказать, что вне зависимости от реального закона распределения генеральной совокупности закон распределения случайной величины (20.1) при стремится к закону распределения (см. лекцию 12) с числом степеней свободы k = s – 1 – r , где r – число параметров предполагаемого распределения, оцененных по данным выборки. Нормальное распределение характеризуется двумя параметрами, поэтому k = s – 3. Для выбранного критерия строится правосторонняя критическая область, определяемая условием

![]() (20.2)

(20.2)

где α

– уровень значимости. Следовательно, критическая область задается неравенством ![]() а область принятия гипотезы - .

а область принятия гипотезы - .

Итак, для проверки нулевой гипотезы Н 0: генеральная совокупность распределена нормально – нужно вычислить по выборке наблюдаемое значение критерия:

![]() , (20.1`)

, (20.1`)

а по таблице критических точек распределения χ 2 найти критическую точку , используя известные значения α и k = s – 3. Если - нулевую гипотезу принимают, при ее отвергают.

2. Проверка гипотезы о равномерном распределении.

При использовании критерия Пирсона для проверки гипотезы о равномерном распределении генеральной совокупности с предполагаемой плотностью вероятности

необходимо, вычислив по имеющейся выборке значение , оценить параметры а и b по формулам:

где а*

и b*

- оценки а

и b

. Действительно, для равномерного распределения М

(Х

) = , ![]() , откуда можно получить систему для определения а*

и b

*: , решением которой являются выражения (20.3).

, откуда можно получить систему для определения а*

и b

*: , решением которой являются выражения (20.3).

Затем, предполагая, что ![]() , можно найти теоретические частоты по формулам

, можно найти теоретические частоты по формулам

![]()

Здесь s – число интервалов, на которые разбита выборка.

Наблюдаемое значение критерия Пирсона вычисляется по формуле (20.1`), а критическое – по таблице с учетом того, что число степеней свободы k = s – 3. После этого границы критической области определяются так же, как и для проверки гипотезы о нормальном распределении.

3. Проверка гипотезы о показательном распределении.

В этом случае, разбив имеющуюся выборку на равные по длине интервалы, рассмотрим последовательность вариант , равноотстоящих друг от друга (считаем, что все варианты, попавшие в i – й интервал, принимают значение, совпадающее с его серединой), и соответствующих им частот n i (число вариант выборки, попавших в i – й интервал). Вычислим по этим данным и примем в качестве оценки параметра λ величину . Тогда теоретические частоты вычисляются по формуле

Затем сравниваются наблюдаемое и критическое значение критерия Пирсона с учетом того, что число степеней свободы k = s – 2.

Министерство образования и науки Российской Федерации

Федеральное агентство по образованию города Иркутска

Байкальский государственный университет экономики и права

Кафедра Информатики и Кибернетики

Распределение "хи-квадрат" и его применение

Колмыкова Анна Андреевна

студентка 2 курса

группы ИС-09-1

Для обработки полученных данных используем критерий хи-квадрат.

Для этого построим таблицу распределения эмпирических частот, т.е. тех частот, которые мы наблюдаем:

Теоретически, мы ожидаем, что частоты распределятся равновероятно, т.е. частота распределится пропорционально между мальчиками и девочками. Построим таблицу теоретических частот. Для этого умножим сумму по строке на сумму по столбцу и разделим получившееся число на общую сумму (s).

Итоговая таблица для вычислений будет выглядеть так:

χ2 = ∑(Э - Т)² / Т

n = (R - 1), где R – количество строк в таблице.

В нашем случае хи-квадрат = 4,21; n = 2.

По таблице критических значений критерия находим: при n = 2 и уровне ошибки 0,05 критическое значение χ2 = 5,99.

Полученное значение меньше критического, а значит принимается нулевая гипотеза.

Вывод: учителя не придают значение полу ребенка при написании ему характеристики.

Приложение

Критические точки распределения χ2

Таблица 1

Заключение

Студенты почти всех специальностей изучают в конце курса высшей математики раздел "теория вероятностей и математическая статистика", реально они знакомятся лишь с некоторыми основными понятиями и результатами, которых явно не достаточно для практической работы. С некоторыми математическими методами исследования студенты встречаются в специальных курсах (например, таких, как "Прогнозирование и технико-экономическое планирование", "Технико-экономический анализ", "Контроль качества продукции", "Маркетинг", "Контроллинг", "Математические методы прогнозирования", "Статистика" и др. – в случае студентов экономических специальностей), однако изложение в большинстве случаев носит весьма сокращенный и рецептурный характер. В результате знаний у специалистов по прикладной статистике недостаточно.

Поэтому большое значение имеет курс "Прикладная статистика" в технических вузах, а в экономических вузах – курса "Эконометрика", поскольку эконометрика – это, как известно, статистический анализ конкретных экономических данных.

Теория вероятности и математическая статистика дают фундаментальные знания для прикладной статистики и эконометрики.

Они необходимы специалистам для практической работы.

Я рассмотрела непрерывную вероятностную модель и постаралась на примерах показать ее используемость.

Список используемой литературы

1. Орлов А.И. Прикладная статистика. М.: Издательство "Экзамен", 2004.

2. Гмурман В.Е. Теория вероятностей и математическая статистика. М.: Высшая школа, 1999. – 479с.

3. Айвозян С.А. Теория вероятностей и прикладная статистика, т.1. М.: Юнити, 2001. – 656с.

4. Хамитов Г.П., Ведерникова Т.И. Вероятности и статистика. Иркутск: БГУЭП, 2006 – 272с.

5. Ежова Л.Н. Эконометрика. Иркутск: БГУЭП, 2002. – 314с.

6. Мостеллер Ф. Пятьдесят занимательных вероятностных задач с решениями. М. : Наука, 1975. – 111с.

7. Мостеллер Ф. Вероятность. М. : Мир, 1969. – 428с.

8. Яглом А.М. Вероятность и информация. М. : Наука, 1973. – 511с.

9. Чистяков В.П. Курс теории вероятностей. М.: Наука, 1982. – 256с.

10. Кремер Н.Ш. Теория вероятностей и математическая статистика. М.: ЮНИТИ, 2000. – 543с.

11. Математическая энциклопедия, т.1. М.: Советская энциклопедия, 1976. – 655с.

12. http://psystat.at.ua/ - Статистика в психологии и педагогике. Статья Критерий Хи-квадрат.

). Конкретная формулировка проверяемой гипотезы от случая к случаю будет варьировать.

В этом сообщении я опишу принцип работы критерия \(\chi^2\) на (гипотетическом) примере из иммунологии . Представим, что мы выполнили эксперимент по установлению эффективности подавления развития микробного заболевания при введении в организм соответствующих антител . Всего в эксперименте было задействовано 111 мышей, которых мы разделили на две группы, включающие 57 и 54 животных соответственно. Первой группе мышей сделали инъекции патогенных бактерий с последующим введением сыворотки крови, содержащей антитела против этих бактерий. Животные из второй группы служили контролем – им сделали только бактериальные инъекции. После некоторого времени инкубации оказалось, что 38 мышей погибли, а 73 выжили. Из погибших 13 принадлежали первой группе, а 25 – ко второй (контрольной). Проверяемую в этом эксперименте нулевую гипотезу можно сформулировать так: введение сыворотки с антителами не оказывает никакого влияния на выживаемость мышей. Иными словами, мы утверждаем, что наблюдаемые различия в выживаемости мышей (77.2% в первой группе против 53.7% во второй группе) совершенно случайны и не связаны с действием антител.

Полученные в эксперименте данные можно представить в виде таблицы:

Всего |

|||

Бактерии + сыворотка |

|||

Только бактерии |

|||

Всего |

Таблицы, подобные приведенной, называют таблицами сопряженности . В рассматриваемом примере таблица имеет размерность 2х2: есть два класса объектов («Бактерии + сыворотка» и «Только бактерии»), которые исследуются по двум признакам ("Погибло" и "Выжило"). Это простейший случай таблицы сопряженности: безусловно, и количество исследуемых классов, и количество признаков может быть бóльшим.

Для проверки сформулированной выше нулевой гипотезы нам необходимо знать, какова была бы ситуация, если бы антитела действительно не оказывали никакого действия на выживаемость мышей. Другими словами, нужно рассчитать ожидаемые частоты для соответствующих ячеек таблицы сопряженности. Как это сделать? В эксперименте всего погибло 38 мышей, что составляет 34.2% от общего числа задействованных животных. Если введение антител не влияет на выживаемость мышей, в обеих экспериментальных группах должен наблюдаться одинаковый процент смертности, а именно 34.2%. Рассчитав, сколько составляет 34.2% от 57 и 54, получим 19.5 и 18.5. Это и есть ожидаемые величины смертности в наших экспериментальных группах. Аналогичным образом рассчитываются и ожидаемые величины выживаемости: поскольку всего выжили 73 мыши, или 65.8% от общего их числа, то ожидаемые частоты выживаемости составят 37.5 и 35.5. Составим новую таблицу сопряженности, теперь уже с ожидаемыми частотами:

Погибшие |

Выжившие |

Всего |

|

Бактерии + сыворотка |

|||

Только бактерии |

|||

Всего |

Как видим, ожидаемые частоты довольно сильно отличаются от наблюдаемых, т.е. введение антител, похоже, все-таки оказывает влияние на выживаемость мышей, зараженных патогенным микроорганизмом. Это впечатление мы можем выразить количественно при помощи критерия согласия Пирсона \(\chi^2\):

\[\chi^2 = \sum_{}\frac{(f_o - f_e)^2}{f_e},\]

где \(f_o\) и \(f_e\) - наблюдаемые и ожидаемые частоты соответственно. Суммирование производится по всем ячейкам таблицы. Так, для рассматриваемого примера имеем

\[\chi^2 = (13 – 19.5)^2/19.5 + (44 – 37.5)^2/37.5 + (25 – 18.5)^2/18.5 + (29 – 35.5)^2/35.5 = \]

Достаточно ли велико полученное значение \(\chi^2\), чтобы отклонить нулевую гипотезу? Для ответа на этот вопрос необходимо найти соответствующее критическое значение критерия. Число степеней свободы для \(\chi^2\) рассчитывается как \(df = (R - 1)(C - 1)\), где \(R\) и \(C\) - количество строк и столбцов в таблице сопряженности. В нашем случае \(df = (2 -1)(2 - 1) = 1\). Зная число степеней свободы, мы теперь легко можем узнать критическое значение \(\chi^2\) при помощи стандартной R-функции qchisq() :

Таким образом, при одной степени свободы только в 5% случаев величина критерия \(\chi^2\) превышает 3.841. Полученное нами значение 6.79 значительно превышает это критического значение, что дает нам право отвергнуть нулевую гипотезу об отсутствии связи между введением антител и выживаемостью зараженных мышей. Отвергая эту гипотезу, мы рискуем ошибиться с вероятностью менее 5%.

Следует отметить, что приведенная выше формула для критерия \(\chi^2\) дает несколько завышенные значения при работе с таблицами сопряженности размером 2х2. Причина заключается в том, что распределение самого критерия \(\chi^2\) является непрерывным, тогда как частоты бинарных признаков ("погибло" / "выжило") по определению дискретны. В связи с этим при расчете критерия принято вводить т.н. поправку на непрерывность , или поправку Йетса :

\[\chi^2_Y = \sum_{}\frac{(|f_o - f_e| - 0.5)^2}{f_e}.\]

"s Chi-squared test with Yates" continuity correction data : mice X-squared = 5.7923 , df = 1 , p-value = 0.0161

Как видим, R автоматически применяет поправку Йетса на непрерывность (Pearson"s Chi-squared test with Yates" continuity correction ). Рассчитанное программой значение \(\chi^2\) составило 5.79213. Мы можем отклонить нулевую гипотезу об отсутствии эффекта антител, рискуя ошибиться с вероятностью чуть более 1% (p-value = 0.0161 ).

Министерство образования и науки Российской Федерации

Федеральное агентство по образованию города Иркутска

Байкальский государственный университет экономики и права

Кафедра Информатики и Кибернетики

Распределение "хи-квадрат" и его применение

Колмыкова Анна Андреевна

студентка 2 курса

группы ИС-09-1

Иркутск 2010

Введение

1. Распределение "хи-квадрат"

Приложение

Заключение

Список используемой литературы

Введение

Как подходы, идеи и результаты теории вероятностей используются в нашей жизни?

Базой является вероятностная модель реального явления или процесса, т.е. математическая модель, в которой объективные соотношения выражены в терминах теории вероятностей. Вероятности используются, прежде всего, для описания неопределенностей, которые необходимо учитывать при принятии решений. Имеются в виду, как нежелательные возможности (риски), так и привлекательные ("счастливый случай"). Иногда случайность вносится в ситуацию сознательно, например, при жеребьевке, случайном отборе единиц для контроля, проведении лотерей или опросов потребителей.

Теория вероятностей позволяет по одним вероятностям рассчитать другие, интересующие исследователя.

Вероятностная модель явления или процесса является фундаментом математической статистики. Используются два параллельных ряда понятий – относящиеся к теории (вероятностной модели) и относящиеся к практике (выборке результатов наблюдений). Например, теоретической вероятности соответствует частота, найденная по выборке. Математическому ожиданию (теоретический ряд) соответствует выборочное среднее арифметическое (практический ряд). Как правило, выборочные характеристики являются оценками теоретических. При этом величины, относящиеся к теоретическому ряду, "находятся в головах исследователей", относятся к миру идей (по древнегреческому философу Платону), недоступны для непосредственного измерения. Исследователи располагают лишь выборочными данными, с помощью которых они стараются установить интересующие их свойства теоретической вероятностной модели.

Зачем же нужна вероятностная модель? Дело в том, что только с ее помощью можно перенести свойства, установленные по результатам анализа конкретной выборки, на другие выборки, а также на всю так называемую генеральную совокупность. Термин "генеральная совокупность" используется, когда речь идет о большой, но конечной совокупности изучаемых единиц. Например, о совокупности всех жителей России или совокупности всех потребителей растворимого кофе в Москве. Цель маркетинговых или социологических опросов состоит в том, чтобы утверждения, полученные по выборке из сотен или тысяч человек, перенести на генеральные совокупности в несколько миллионов человек. При контроле качества в роли генеральной совокупности выступает партия продукции.

Чтобы перенести выводы с выборки на более обширную совокупность, необходимы те или иные предположения о связи выборочных характеристик с характеристиками этой более обширной совокупности. Эти предположения основаны на соответствующей вероятностной модели.

Конечно, можно обрабатывать выборочные данные, не используя ту или иную вероятностную модель. Например, можно рассчитывать выборочное среднее арифметическое, подсчитывать частоту выполнения тех или иных условий и т.п. Однако результаты расчетов будут относиться только к конкретной выборке, перенос полученных с их помощью выводов на какую-либо иную совокупность некорректен. Иногда подобную деятельность называют "анализ данных". По сравнению с вероятностно-статистическими методами анализ данных имеет ограниченную познавательную ценность.

Итак, использование вероятностных моделей на основе оценивания и проверки гипотез с помощью выборочных характеристик – вот суть вероятностно-статистических методов принятия решений.

Распределение "хи-квадрат"

С помощью нормального распределения определяются три распределения, которые в настоящее время часто используются при статистической обработке данных. Это распределения Пирсона ("хи – квадрат"), Стьюдента и Фишера.

Мы остановимся на распределении

("хи – квадрат"). Впервые это распределение было исследовано астрономом Ф.Хельмертом в 1876 году. В связи с гауссовской теорией ошибок он исследовал суммы квадратов n независимых стандартно нормально распределенных случайных величин. Позднее Карл Пирсон (Karl Pearson) дал имя данной функции распределения "хи – квадрат". И сейчас распределение носит его имя.Благодаря тесной связи с нормальным распределением, χ2-распределение играет важную роль в теории вероятностей и математической статистике. χ2-распределение, и многие другие распределения, которые определяются посредством χ2-распределения (например - распределение Стьюдента), описывают выборочные распределения различных функций от нормально распределенных результатов наблюдений и используются для построения доверительных интервалов и статистических критериев.

Распределение Пирсона

(хи - квадрат) – распределение случайной величиныгде X1, X2,…, Xn - нормальные независимые случайные величины, причем математическое ожидание каждой из них равно нулю, а среднее квадратическое отклонение - единице.Сумма квадратов

распределена по закону

("хи – квадрат").При этом число слагаемых, т.е. n, называется "числом степеней свободы" распределения хи – квадрат. C увеличением числа степеней свободы распределение медленно приближается к нормальному.

Плотность этого распределения

Итак, распределение χ2 зависит от одного параметра n – числа степеней свободы.

Функция распределения χ2 имеет вид:

если χ2≥0. (2.7.)

На Рисунок 1 изображен график плотности вероятности и функции χ2 – распределения для разных степеней свободы.

Рисунок 1 Зависимость плотности вероятности φ (x) в распределении χ2 (хи – квадрат) при разном числе степеней свободы.

Моменты распределения "хи-квадрат":

Распределение "хи-квадрат" используют при оценивании дисперсии (с помощью доверительного интервала), при проверке гипотез согласия, однородности, независимости, прежде всего для качественных (категоризованных) переменных, принимающих конечное число значений, и во многих других задачах статистического анализа данных.

2. "Хи-квадрат" в задачах статистического анализа данных

Статистические методы анализа данных применяются практически во всех областях деятельности человека. Их используют всегда, когда необходимо получить и обосновать какие-либо суждения о группе (объектов или субъектов) с некоторой внутренней неоднородностью.

Современный этап развития статистических методов можно отсчитывать с 1900 г., когда англичанин К. Пирсон основал журнал "Biometrika". Первая треть ХХ в. прошла под знаком параметрической статистики. Изучались методы, основанные на анализе данных из параметрических семейств распределений, описываемых кривыми семейства Пирсона. Наиболее популярным было нормальное распределение. Для проверки гипотез использовались критерии Пирсона, Стьюдента, Фишера. Были предложены метод максимального правдоподобия, дисперсионный анализ, сформулированы основные идеи планирования эксперимента.

Распределение "хи-квадрат" является одним из наиболее широко используемых в статистике для проверки статистических гипотез. На основе распределения "хи-квадрат" построен один из наиболее мощных критериев согласия – критерий "хи-квадрата" Пирсона.

Критерием согласия называют критерий проверки гипотезы о предполагаемом законе неизвестного распределения.

Критерий χ2 ("хи-квадрат") используется для проверки гипотезы различных распределений. В этом заключается его достоинство.

Расчетная формула критерия равна

где m и m’ - соответственно эмпирические и теоретические частоты

рассматриваемого распределения;

n - число степеней свободы.

Для проверки нам необходимо сравнивать эмпирические (наблюдаемые) и теоретические (вычисленные в предположении нормального распределения) частоты.

При полном совпадении эмпирических частот с частотами, вычисленными или ожидаемыми S (Э – Т) = 0 и критерий χ2 тоже будет равен нулю. Если же S (Э – Т) не равно нулю это укажет на несоответствие вычисленных частот эмпирическим частотам ряда. В таких случаях необходимо оценить значимость критерия χ2, который теоретически может изменяться от нуля до бесконечности. Это производится путем сравнения фактически полученной величины χ2ф с его критическим значением (χ2st).Нулевая гипотеза, т. е. предположение, что расхождение между эмпирическими и теоретическими или ожидаемыми частотами носит случайный характер, опровергается, если χ2ф больше или равно χ2st для принятого уровня значимости (a) и числа степеней свободы (n).