Моделирующая формула распределения пуассона имеет. Распределение Пуассона

Во многих практически важных приложениях большую роль играет распределение Пуассона. Многие из числовых дискретных величин являются реализациями пуассоновского процесса, обладающего следующими свойствами:

- Нас интересует, сколько раз происходит некое событие в заданной области возможных исходов случайного эксперимента. Область возможных исходов может представлять собой интервал времени, отрезок, поверхность и т.п.

- Вероятность данного события одинакова для всех областей возможных исходов.

- Количество событий, происходящих в одной области возможных исходов, не зависит от количества событий, происходящих в других областях.

- Вероятность того, что в одной и той же области возможных исходов данное событие происходит больше одного раза, стремится к нулю по мере уменьшения области возможных исходов.

Чтобы глубже понять смысл пуассоновского процесса, предположим, что мы исследуем количество клиентов, посещающих отделение банка, расположенное в центральном деловом районе, во время ланча, т.е. с 12 до 13 часов. Предположим, требуется определить количество клиентов, приходящих за одну минуту. Обладает ли эта ситуация особенностями, перечисленными выше? Во-первых, событие, которое нас интересует, представляет собой приход клиента, а область возможных исходов - одноминутный интервал. Сколько клиентов придет в банк за минуту - ни одного, один, два или больше? Во-вторых, разумно предположить, что вероятность прихода клиента на протяжении минуты одинакова для всех одноминутных интервалов. В-третьих, приход одного клиента в течение любого одноминутного интервала не зависит от прихода любого другого клиента в течение любого другого одноминутного интервала. И, наконец, вероятность того, что в банк придет больше одного клиента стремится к нулю, если временной интервал стремится к нулю, например, становится меньше 0,1 с. Итак, количество клиентов, приходящих в банк во время ланча в течение одной минуты, описывается распределением Пуассона.

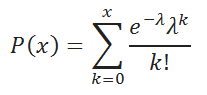

Распределение Пуассона имеет один параметр, обозначаемый символом λ (греческая буква «лямбда») – среднее количество успешных испытаний в заданной области возможных исходов. Дисперсия распределения Пуассона также равна λ, а его стандартное отклонение равно . Количество успешных испытаний Х пуассоновской случайной величины изменяется от 0 до бесконечности. Распределение Пуассона описывается формулой:

где Р(Х) - вероятность X успешных испытаний, λ - ожидаемое количество успехов, е - основание натурального логарифма, равное 2,71828, X - количество успехов в единицу времени.

Вернемся к нашему примеру. Допустим, что в течение обеденного перерыва в среднем в банк приходят три клиента в минуту. Какова вероятность того, что в данную минуту в банк придут два клиента? А чему равна вероятность того, что в банк придут более двух клиентов?

Применим формулу (1) с параметром λ = 3. Тогда вероятность того, что в течение данной минуты в банк придут два клиента, равна

Вероятность того, что в банк придут более двух клиентов, равна Р(Х > 2) = Р(Х = 3) + Р(Х = 4) + … + Р(Х = ∞) . Поскольку сумма всех вероятностей должна быть равной 1, члены ряда, стоящего в правой части формулы, представляют собой вероятность дополнения к событию Х≤ 2. Иначе говоря, сумма этого ряда равна 1 – Р(Х ≤ 2). Таким образом, Р(Х> 2) = 1 – Р(Х≤2) = 1 – [Р(Х = 0) + Р(Х = 1) + Р(Х = 2)]. Теперь, используя формулу (1), получаем:

Таким образом, вероятность того, что в банк в течение минуты придут не больше двух клиентов, равна 0,423 (или 42,3%), а вероятность того, что в банк в течение минуты придут больше двух клиентов, равна 0,577 (или 57,7%).

Такие вычисления могут показаться утомительными, особенно если параметр λ достаточно велик. Чтобы избежать сложных вычислений, многие пуассоновские вероятности можно найти в специальных таблицах (рис. 1). Например, вероятность того, что в заданную минуту в банк придут два клиента, если в среднем в банк приходят три клиента в минуту, находится на пересечении строки X = 2 и столбца λ = 3. Таким образом, она равна 0,2240 или 22,4%.

Рис. 1. Пуассоновская вероятность при λ = 3

Сейчас вряд ли кто-то будет пользоваться таблицами, если под рукой есть Excel с его функцией =ПУАССОН.РАСП() (рис. 2). Эта функция имеет три параметра: число успешных испытаний Х , среднее ожидаемое количество успешных испытаний λ, параметр Интегральная , принимающий два значения: ЛОЖЬ – в этом случае вычисляется вероятность числа успешных испытаний Х (только Х), ИСТИНА – в этом случае вычисляется вероятность числа успешных испытаний от 0 до Х.

Рис. 2. Расчет в Excel вероятностей распределения Пуассона при λ = 3

Аппроксимация биноминального распределения с помощью распределения Пуассона

Если число n велико, а число р - мало, биномиальное распределение можно аппроксимировать с помощью распределения Пуассона. Чем больше число n и меньше число р , тем выше точность аппроксимации. Для аппроксимации биномиального распределения используется следующая модель Пуассона.

где Р(Х) - вероятность X успехов при заданных параметрах n и р , n - объем выборки, р - истинная вероятность успеха, е - основание натурального логарифма, X - количество успехов в выборке (X = 0, 1, 2, …, n ).

Теоретически случайная величина, имеющая распределение Пуассона, принимает значения от 0 до ∞. Однако в тех ситуациях, когда распределение Пуассона применяется для приближения биномиального распределения, пуассоновская случайная величина - количество успехов среди n наблюдений - не может превышать число n . Из формулы (2) следует, что с увеличением числа n и уменьшением числа р вероятность обнаружить большое количество успехов уменьшается и стремится к нулю.

Как говорилось выше, математическое ожидание µ и дисперсия σ 2 распределения Пуассона равны λ. Следовательно, при аппроксимации биномиального распределения с помощью распределения Пуассона для приближения математического ожидания следует применять формулу (3).

(3) µ = Е(Х) = λ = np

Для аппроксимации стандартного отклонения используется формула (4).

![]()

Обратите внимание на то, что стандартное отклонение, вычисленное по формуле (4), стремится к стандартному отклонению в биномиальной модели – , когда вероятность успеха p стремится к нулю, и, соответственно, вероятность неудачи 1 – р стремится к единице.

Предположим, что 8% шин, произведенных на некотором заводе, являются бракованными. Чтобы проиллюстрировать применение распределения Пуассона для аппроксимации биномиального распределения, вычислим вероятность обнаружить одну дефектную шину в выборке, состоящей из 20 шин. Применим формулу (2), получим

Если бы мы вычислили истинное биномиальное распределение, а не его приближение, то получили бы следующий результат:

Однако эти вычисления довольно утомительны. В то же время, если вы используете Excel для вычисления вероятностей, то применение аппроксимации в виде распределения Пуассона становится излишним. На рис. 3 показано, что трудоемкость вычислений в Excel одинакова. Тем не менее, этот раздел, на мой взгляд, полезен понимаем того, что при некоторых условиях биноминальное распределение и распределение Пуассона дают близкие результаты.

Рис. 3. Сравнение трудоемкости расчетов в Excel: (а) распределение Пуассона; (б) биноминальное распределение

Итак, в настоящей и двух предыдущих заметках были рассмотрены три дискретных числовых распределения: , и Пуассона. Чтобы лучше представлять, как эти распределения соотносятся друг с другом приведем небольшое дерево вопросов (рис. 4).

Рис. 4. Классификация дискретных распределений вероятностей

Используются материалы книги Левин и др. Статистика для менеджеров. – М.: Вильямс, 2004. – с. 320–328

Снова напомним

ситуацию, которая была названа схемой

Бернулли: производится

n

независимых

испытаний, в каждом из которых некоторое

событие А

может появиться с одной и той же

вероятностью р

.

Тогда для определения вероятности того,

что в этих n

испытаниях событие А

появится

ровно k

раз (такая вероятность обозначалась

P

n

(k

)

) может быть точно вычислена по формуле

Бернулли

,

гдеq

=1−

p

. Однако при большом числе испытаний n

расчеты по формуле Бернулли становятся

очень неудобными, так как приводят к

действиям с очень большими числами.

Поэтому (если помните −

это когда-то проходилось при изучении

схемы и формулы Бернулли при изучении

первой части теории вероятностей

«Случайные события») при больших n

предлагались значительно более удобные

(хотя и приближенные) формулы, которые

оказывались тем точнее, чем больше n

(формула Пуассона, локальная и интегральная

формула Муавра-Лапласа). Если в схеме

Бернулли число опытов n

велико, а вероятность р

появления события А

в каждом испытании мала, то хорошее

приближение дает упомянутая формула

Пуассона

,

где параметра

=

n

∙

p

. Эта формула и приводит к распределению

Пуассона. Дадим точные определения

,

где параметра

=

n

∙

p

. Эта формула и приводит к распределению

Пуассона. Дадим точные определения

Дискретная случайная величина Х имеет распределение Пуассона , если она принимает значения 0, 1, 2, ... с вероятностями р 0 , р 1 , ... , которые вычисляются по формуле

а число а является параметром распределения Пуассона. Обращаем внимание, что возможных значений с.в. Х бесконечно много − это все целые неотрицательные числа. Таким образом, д.с.в Х с распределением Пуассона имеет следующий закон распределения:

|

|

|

|

|

При вычислении математического ожидания (по их определению для д.с.в. с известным законом распределения) придется теперь считать не конечные суммы, а суммы соответствующих бесконечных рядов (так как таблица закона распределения имеет бесконечно много столбцов). Если же посчитать суммы этих рядов, то окажется, что и математическое ожидание, и дисперсия случайной величины Х с распределением Пуассона совпадает с параметром а этого распределения:

,

,

.

.

Найдем моду d

(X

)

распределенной по Пуассону случайной

величины Х

.

Применим тот же самый прием, что был

использован для вычисления моды

биномиально распределенной случайной

величины. По определению моды d

(X

)=

k

,

если вероятность

наибольшая среди всех вероятностей

р

0

, р

1

, ...

. Найдем

такое число k

(это целое

неотрицательное число). При таком k

вероятность p

k

должна быть не меньше соседних с ней

вероятностей:

p

k

−1

≤

p

k

≤

p

k

+1

. Подставив вместо каждой вероятности

соответствующую формулу, получим, что

число k

должно удовлетворять двойному неравенству:

наибольшая среди всех вероятностей

р

0

, р

1

, ...

. Найдем

такое число k

(это целое

неотрицательное число). При таком k

вероятность p

k

должна быть не меньше соседних с ней

вероятностей:

p

k

−1

≤

p

k

≤

p

k

+1

. Подставив вместо каждой вероятности

соответствующую формулу, получим, что

число k

должно удовлетворять двойному неравенству:

.

.

Если расписать формулы для факториалов и провести простые преобразования, можно получить, что левое неравенство дает k ≤ а , а правое k ≥ а −1 . Таким образом, число k удовлетворяет двойному неравенству а −1 ≤ k ≤ а , т.е. принадлежит отрезку [а −1, а ] . Поскольку длина этого отрезка, очевидно, равна 1 , то в него может попасть либо одно, либо 2 целых числа. Если число а целое, то в отрезке [а −1, а ] имеется 2 целых числа, лежащих на концах отрезка. Если же число а не целое, то в этом отрезке есть только одно целое число.

Таким образом, если число а целое, то мода распределенной по Пуассону случайной величины Х принимает 2 соседних значения: d (X )=а−1 и d (X )=а . Если же число а не целое, то мода имеет одно значение d (X )= k , где k есть единственное целое число, удовлетворяющее неравенству а −1 ≤ k ≤ а , т.е. d (X )= [а ] .

Пример . Завод отправил на базу 5000 изделий. Вероятность того, что в пути изделие повредится, равно 0.0002 . Какова вероятность, что повредится 18 изделий? Каково среднее значение поврежденных изделий? Каково наивероятнейшее число поврежденных изделий и какова его вероятность?

Рассмотрим распределение Пуассона, вычислим его математическое ожидание, дисперсию, моду. С помощью функции MS EXCEL ПУАССОН.РАСП() построим графики функции распределения и плотности вероятности. Произведем оценку параметра распределения, его математического ожидания и стандартного отклонения.

Сначала дадим сухое формальное определение распределения, затем приведем примеры ситуаций, когда распределение Пуассона (англ. Poisson distribution ) является адекватной моделью для описания случайной величины.

Если случайные события происходят в заданный период времени (или в определенном объеме вещества) со средней частотой λ(лямбда ), то число событий x , произошедших за этот период времени, будет иметь распределение Пуассона .

Применение распределения Пуассона

Примеры, когда Распределение Пуассона является адекватной моделью:

- число вызовов, поступивших на телефонную станцию за определенный период времени;

- число частиц, подвергнувшихся радиоактивному распаду за определенный период времени;

- число дефектов в куске ткани фиксированной длины.

Распределение Пуассона является адекватной моделью, если выполняются следующие условия:

- события происходят независимо друг от друга, т.е. вероятность последующего события не зависит от предыдущего;

- средняя частота событий постоянна. Как следствие, вероятность события пропорциональна длине интервала наблюдения;

- два события не могут произойти одновременно;

- число событий должно принимать значения 0; 1; 2…

Примечание : Хорошей подсказкой, что наблюдаемая случайная величина имеет распределение Пуассона, является тот факт, что приблизительно равно (см. ниже).

Ниже представлены примеры ситуаций, когда Распределение Пуассона не может быть применено:

- число студентов, которые выходят из университета в течение часа (т.к. средний поток студентов не постоянен: во время занятий студентов мало, а в перерыве между занятиями число студентов резко возрастает);

- число землетрясений амплитудой 5 баллов в год в Калифорнии (т.к. одно землетрясение может вызвать повторные толчки сходной амплитуды – события не независимы);

- число дней, которые пациенты проводят в отделении интенсивной терапии (т.к. число дней, которое пациенты проводят в отделении интенсивной терапии всегда больше 0).

Примечание : Распределение Пуассона является приближением более точных дискретных распределений: и .

Примечание : О взаимосвязи распределения Пуассона и Биномиального распределения можно прочитать в статье . О взаимосвязи распределения Пуассона и Экспоненциального распределения можно прочитать в статье про .

Распределение Пуассона в MS EXCEL

В MS EXCEL, начиная с версии 2010, для Распределения Пуассона имеется функция ПУАССОН.РАСП() , английское название - POISSON.DIST(), которая позволяет вычислить не только вероятность того, что за заданный период времени произойдет х событий (функцию плотности вероятности p(x), см. формулу выше), но и (вероятность того, что за заданный период времени произойдет не меньше x событий).

До MS EXCEL 2010 в EXCEL была функция ПУАССОН() , которая также позволяет вычислить функцию распределения и плотность вероятности p(x). ПУАССОН() оставлена в MS EXCEL 2010 для совместимости.

В файле примера приведены графики плотности распределения вероятности и интегральной функции распределения .

Распределение Пуассона имеет скошенную форму (длинный хвост справа у функции вероятности), но при увеличении параметра λ становится все более симметричным.

Примечание : Среднее и дисперсия (квадрат ) равны параметру распределения Пуассона – λ (см. файл примера лист Пример ).

Задача

Типичным применением Распределения Пуассона в контроле качества является модель количества дефектов, которые могут появиться в приборе или устройстве.

Например, при среднем количестве дефектов в микросхеме λ (лямбда) равном 4, вероятность, что случайно выбранная микросхема будет иметь 2 или меньше дефектов, равна: =ПУАССОН.РАСП(2;4;ИСТИНА)=0,2381

Третий параметр в функции установлен = ИСТИНА, поэтому функция вернет интегральную функцию распределения , то есть вероятность того, что число случайных событий окажется в диапазоне от 0 до 4 включительно.

Вычисления в этом случае производятся по формуле:

Вероятность того, что случайно выбранная микросхема будет иметь ровно 2 дефекта, равна: =ПУАССОН.РАСП(2;4;ЛОЖЬ)=0,1465

Третий параметр в функции установлен = ЛОЖЬ, поэтому функция вернет плотность вероятности.

Вероятность того, что случайно выбранная микросхема будет иметь больше 2-х дефектов, равна: =1-ПУАССОН.РАСП(2;4;ИСТИНА) =0,8535

Примечание : Если x не является целым числом, то при вычислении формулы . Формулы =ПУАССОН.РАСП(2 ; 4; ЛОЖЬ) и =ПУАССОН.РАСП(2,9 ; 4; ЛОЖЬ) вернут одинаковый результат.

Генерация случайных чисел и оценка λ

При значениях λ>15 , Распределение Пуассона хорошо аппроксимируется Нормальным распределением со следующими параметрами: μ=λ , σ 2 =λ .

Подробнее о связи этих распределений, можно прочитать в статье . Там же приведены примеры аппроксимации, и пояснены условия, когда она возможна и с какой точностью.

СОВЕТ : О других распределениях MS EXCEL можно прочитать в статье .

Например, регистрируется количество дорожных происшествий за неделю на определенном участке дороги. Это число представляет собой случайную величину, которая может принимать значения: (верхнего предела нет). Число дорожных происшествий может быть каким угодно большим. Если рассмотреть какой-либо короткий временной промежуток в течение недели, скажем минуту, то происшествие либо произойдет на его протяжении, либо нет. Вероятность дорожного происшествия в течение отдельно взятой минуты очень мала, и примерно такая же она для всех минут.

Распределение вероятностей числа происшествий описывается формулой:

где m - среднее количество происшествий за неделю на определенном участке дороги; е - константа, равная 2,718...

Характерные особенности данных, для которых наилучшим образом подходит распределение Пуассона, следующие:

1. Каждый малый интервал времени может рассматриваться как опыт, результатом которого является одно из двух: либо происшествие (“успех”), либо его отсутствие (“неудача”). Интервалы столь малы, что может быть только один “успех” в одном интервале, вероятность которого мала и неизменна.

2. Число “успехов" в одном большом интервале не зависит от их числа в другом, т.е. “успехи” беспорядочно разбросаны по временным промежуткам.

3. Среднее число “успехов” постоянно на протяжении всего времени. Распределение вероятностей Пуассона может быть использовано не только при работе со случайными величинами на временных интервалах, но и при учете дефектов дорожного покрытия на километр пути или опечаток на страницу текста. Общая формула распределения вероятностей Пуассона:

где m - среднее число “успехов” на единицу.

В таблицах распределения вероятностей Пуассона значения табулированы для определенных значений m и

Пример 2.7. В среднем на телефонной станции заказывают три телефонных разговора в течение пяти минут. Какова вероятность, что будет заказано 0, 1,2, 3, 4 или больше четырех разговоров в течение пяти минут?

Применим распределение вероятностей Пуассона, так как:

1. Существует неограниченное количество опытов, т.е. маленьких отрезков времени, когда может появиться заказ на телефонный разговор, вероятность чего мала и постоянна.

2. Считается, что спрос на телефонные разговоры беспорядочно распределен во времени.

3. Считается, что среднее число телефонных разговоров в любом -минутном отрезке времени одинаково.

В этом примере среднее число заказов равно 3 за 5 минут. Отсюда, распределение Пуассона:

При распределении вероятностей Пуассона, зная среднее число “успехов” на 5-минутном промежутке (например как в примере 2.7), для того чтобы узнать среднее число “успехов” за один час, нужно просто умножить на 12. В примере 2.7 среднее число заказов в час составит: 3 х 12 = 36. Аналогично, если требуется определить среднее число заказов в минуту:

Пример 2.8. В среднем за пять дней рабочей недели на автоматической линии происходят 3,4 неполадок. Какова вероятность двух неполадок в каждый день работы? Решение.

Можно применить распределение Пуассона:

1. Существует неограниченное количество опытов, т.е. малых промежутков времени, в течение каждого из них может произойти или не произойти неполадка на автоматической линии. Вероятность этого для каждого промежутка времени мала и постоянна.

2. Предполагается, что неполадки беспорядочно расположены во времени.

3. Предполагается, что среднее число неполадок в течение любых пяти дней постоянно.

Среднее число неполадок равно 3, 4 за пять дней. Отсюда число неполадок в день:

![]()

Следовательно,